光伏設(shè)備迎風(fēng)起

在投資市場上,每年都會有一個大的投資主題貫穿全年,去年是以5G和芯片為代表的科技股,今年則是新能源站在了舞臺中央。新能源既包括了新能源車,也涵蓋了光伏等新型清潔能源,大牛股隆基股份(行情601012,診股)就是光伏產(chǎn)業(yè)鏈的典型代表。

在此之前,我們從多次撰文對光伏產(chǎn)業(yè)的整體發(fā)展脈絡(luò)做了介紹,今天我們重點介紹光伏設(shè)備產(chǎn)業(yè)鏈的情況。

平價上網(wǎng)時代已來,光伏設(shè)備先行一步

1877年 W.G.Adams 和 R.E.Day 研究了硒(Se)的光伏效應(yīng),并制作了第一片硒太陽能(行情000591,診股)電池,被后世認為是光伏產(chǎn)業(yè)的元年,經(jīng)歷了130多年的發(fā)展之后,世界范圍內(nèi)的光伏產(chǎn)業(yè)已經(jīng)到了收獲的季節(jié)。平價上網(wǎng)時代已經(jīng)到來,光伏設(shè)備作為產(chǎn)業(yè)的支撐勢必要先行一步。

綜合來看,光伏產(chǎn)業(yè)鏈可分為硅料、硅片、光伏電池片、光伏組件、光伏系統(tǒng)五個環(huán)節(jié)。2019 年,全球光伏設(shè)備產(chǎn)業(yè)的銷售收入增至50億美元,同比增長了4.2%,我國光伏設(shè)備的市場規(guī)模達到了250 億元,同比增長了13.6%,占全球市場規(guī)模的71.4%。

展開來看,2019年中國大陸生產(chǎn)的多晶硅、硅片、電池片、組件產(chǎn)能在全球的占比分別為69%、93.7%、77.7%和69.2%;在多晶硅、硅片、電池片、組件各環(huán)節(jié)產(chǎn)量排名世界前十的企業(yè)中,中國企業(yè)分別占有7、10、9、8個席位,形成了一批世界級的龍頭企業(yè),在全球光伏市場中具有全面的領(lǐng)先優(yōu)勢。

截止到2019年,硅料、硅片、電池、組件四個制造環(huán)節(jié)毛利潤分配占比分別為9%、25%、24%、42%。

先來看硅料,作為產(chǎn)業(yè)基礎(chǔ)原材料,硅料早期也被國外封鎖,但隨后在政策的推動下實現(xiàn)國產(chǎn)替代。

晶體硅可分為單晶硅和多晶硅,2008 年,晶硅電池上游多晶硅料出現(xiàn)緊缺,但隨后開啟放量,2008-2019年,我國多晶硅產(chǎn)能和產(chǎn)量年復(fù)合增長率分別為48.80%和36.67%。2019年,我國多晶硅有效產(chǎn)能達46.6 萬噸,產(chǎn)量達34.2萬噸,占全球總產(chǎn)量的67.3%。至此,多晶硅原料的供應(yīng)已經(jīng)不再制約光伏太陽能產(chǎn)業(yè)的發(fā)展。

硅片的發(fā)展經(jīng)歷了不同的階段,最開始以多晶硅片為主,但從2015年-2016年開始,以隆基股份為首的單晶廠商實現(xiàn)技術(shù)突破,大幅降低了單晶硅片單片成本。由于單晶硅電池具備更高的轉(zhuǎn)化效率,導(dǎo)致單晶硅片對應(yīng)的單瓦成本實現(xiàn)反超,比多晶更低,單晶硅片成為主流。隨后產(chǎn)業(yè)不斷進化,目前來看,大硅片化和薄片化是主流方向。

光電轉(zhuǎn)換效率是光伏器件最重要的性能特性,光伏電池片因此成為光伏設(shè)備的核心之一。目前競爭的主要就是BSF電池和PERC電池。

2019年BSF電池在全球市場占比約39.4%,同比下降20.6%,而PERC電池的市占率持續(xù)提升,2019年新建電池產(chǎn)線均采用PERC技術(shù),并且對老舊電池產(chǎn)線進行技改,使得PERC迅速反超BSF常規(guī)電池,占據(jù)了超過50.6%的市場份額。

PERC電池逆轉(zhuǎn)的根本就是光電轉(zhuǎn)換效率的提升,2019年,單晶PERC電池平均轉(zhuǎn)換功率為22.3%,較2018年提升0.5個百分點,而BSF電池的光電轉(zhuǎn)換效率不足20%,而且提升速度較慢。

光伏電池片是將降本提效追求到極致的行業(yè),技術(shù)進步是其永恒的追求,而技術(shù)的快速迭代也構(gòu)成了光伏電池設(shè)備的核心驅(qū)動力。

HJT電池目前被認為是效率潛力較高的新興電池技術(shù),與其他幾種晶硅電池相比,除成本較高外優(yōu)勢較大,其轉(zhuǎn)換效率可達25.11%,疊加IBC技術(shù)后(HBC)效率可達26.63%,是所有電池中轉(zhuǎn)換效率最高的一種。

組件也就是太陽能板,是光伏發(fā)電系統(tǒng)的核心組成部分,位于光伏產(chǎn)業(yè)鏈末端,上游為生產(chǎn)材料電池片,下游直面終端光伏電站。通過硅料、硅片、電池、組件的價格可以計算出,截止到今年三季度,組件在四個制造環(huán)節(jié)的價值占比高達48%。

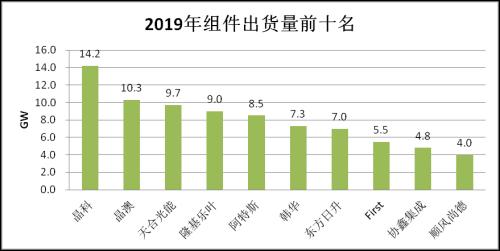

但該領(lǐng)域長期處于產(chǎn)能過剩的局面,根據(jù)光伏行業(yè)協(xié)會的數(shù)據(jù),2019年全球組件產(chǎn)能218.7GW,產(chǎn)量138GW,產(chǎn)能利用率只有63.2%。由于組件環(huán)節(jié)技術(shù)壁壘較弱,行業(yè)集中度不高,排名前十的組件廠商出貨量的差距并沒有被拉開,市場競爭還是比較激烈。

2019年我國組件出口總額達173.1億美元,同比增長33.3%,從目前的情況來看,新興市場的需求較為旺盛,未來能夠更多的搶占新興市場份額的企業(yè)有望勝出。

哪些企業(yè)值得關(guān)注?

每一個細分領(lǐng)域都有領(lǐng)先的企業(yè),包括技術(shù)上的領(lǐng)先和市場份額上的領(lǐng)先,如果未來行業(yè)訂單放量,這些企業(yè)的受益情況要高于行業(yè)均值,下面我們具體來看一下。

在硅片領(lǐng)域,行業(yè)呈雙寡頭壟斷格局,2019年隆基(45GW)和中環(huán)(32GW)約占我國單晶硅片63%產(chǎn)能。目前市場上并存的有M2、G1、M4、M6和M12等多種不同尺寸規(guī)格的單晶硅片,其中M2硅片最早由隆基和中環(huán)聯(lián)合行業(yè)其他多家廠商于2013年推出,并于2017年開始占據(jù)行業(yè)主流地位。

前文提到過已經(jīng)進入大硅片時代,2019年6月,隆基推出M6尺寸(166mm)大硅片,8月,中環(huán)推出M12尺寸(210mm)大硅片,在該領(lǐng)域內(nèi),國內(nèi)大概率不會再出現(xiàn)能夠?qū)@兩家企業(yè)形成威脅的公司。

在電池領(lǐng)域,通威股份(行情600438,診股)是全球最大獨立第三方電池供應(yīng)企業(yè),眉山一期、眉山 二期、金堂一期各7.5GW產(chǎn)能全面兼容210尺寸電池,眉山一期產(chǎn)能已經(jīng)于2020年4月投產(chǎn),眉山二期及金堂一期計劃分別于2021年4月及一季度投產(chǎn),到那時,通威股份 210尺寸電池產(chǎn)能將達到22.5GW。

此外,公司對于 HIT、TOPCON、PERC+等可能成為下一代主流電池技術(shù)路線的多條技術(shù)路線進行了布局,避免被淘汰,戰(zhàn)略上是正確的。

除了電池,通威股份還有硅料業(yè)務(wù),公司目前硅料產(chǎn)能8萬噸,其中單晶料占比95%以上,平均生產(chǎn)成本3.95萬元/噸,其中新產(chǎn)能平均生產(chǎn)成本3.65萬元/噸,處于行業(yè)最優(yōu)水平,成本優(yōu)勢推動行業(yè)集中度快速提升,公司2021年產(chǎn)能有望升至國內(nèi)第一。

在組件領(lǐng)域,2019年全球組件銷量Top5企業(yè)市占率約45%,晶科、晶澳作為組件龍頭,2018-2019年的組件出貨量始終位于全球前兩名。2019年,晶科的出貨量達到14.2GW,遙遙領(lǐng)先。

此外還需注意的是,伴隨著出貨量增長及品牌知名度提升,頭部企業(yè)的溢價能力也在提升,組件出口價格顯著高于比亞迪(行情002594,診股)、正泰電器(行情601877,診股)、東方日升(行情300118,診股)、韓華、阿特斯等企業(yè)。上文提到過組件行業(yè)的產(chǎn)能利用率較低,行業(yè)整體產(chǎn)能過剩,但這并不包括頭部企業(yè)。

數(shù)據(jù)顯示,目前晶科能源、正泰電器、晶澳科技(行情002459,診股)、天合光能(行情688599,診股)、隆基股份組件業(yè)務(wù)的產(chǎn)能利用率分別達到95.3%、93.2%、92.5%、85.9%、78.4%,顯著高于行業(yè)平均產(chǎn)能利用率。

上述企業(yè)可以說是在光伏領(lǐng)域優(yōu)勢產(chǎn)業(yè)鏈上的優(yōu)秀企業(yè),經(jīng)過激烈的市場后,有望脫穎而出。