詳解跨境電商安克:小米模式打造品牌 綁定亞馬遜分享渠道紅利

“關鍵是找到快速增長又沒有很好供應的品類。”

7月16日,跨境電商公司安克創新通過創業板上市委的IPO審核。安克創新是創業板試點注冊制的首批企業,近三年凈利潤年復合增長率50%,此次公司擬募資14.1億,主要用于深圳產品技術研發中心升級、長沙軟件研發和產品測試中心、長沙總部運營管理中心建設和升級項目和補充運營資金。

招股書顯示,2017年至2019年,公司營業收入分別為39.03億元、52.32億元、66.55億元,年營收復合增長率達30.58%,年度凈利潤分別為3.29億元、4.27億元和7.22億元,年復合增長率高達48.21%。

安克創新主要從事自有品牌的移動設備周邊產品、智能硬件產品等消費電子產品的自主研發、設計和銷售,產品主要包括充電類、無線音頻類、智能創新類三大系列。

安克創新主要通過亞馬遜銷售自己的產品,2019年線上業務收入占收入的71%,近幾年也開始拓展線下渠道,在沃爾瑪、百思買和塔吉特等線下渠道都有覆蓋。

安克創新成立于2011年7月,公司創始人陽蔭從谷歌離職后,和幾位谷歌同事創業,創業當年,在亞馬遜的銷售額為1900萬人民幣,2018年公司的銷售額為52億元,7年增長了250倍。

在今年WPP 與Google 聯合發布的《BrandZTM中國出海品牌50強》中,公司排名第11位,2019年為第10位,2019 年度公司榮獲亞馬遜全球開店中國出口跨境品牌百強榜第三名。

產品層:選品是關鍵,做精品爆品

招股書顯示,公司已形成充電類、無線音頻類以及智能創新類產品三大系列產品,產品種類日趨豐富,截至2020 年1月末,公司所提供的產品種類超過1000種。

初期,公司主要產品為充電類等傳統優勢產品,隨著研發投入不斷增加,2014年起推出了無線音頻類產品、2016年起推出了智能創新類產品。

報告期內,充電類、無線音頻類以及智能創新類產品為公司主要產品類型,2017年、2018 年、2019 年度占主營業務收入的比重分別為98.97%、99.74%和99.30%。

公司充電類產品的銷售收入分別為28.3億元、33.2億元和38.1億元,占公司主營業務收入的比重分別為72.58%、63.48%和57.33%,充電類產品是公司最早推出的產品品類,也是公司的核心產品,是公司產品銷售收入的主要來源。

來源:公司招股書

無線音頻類和智能創新類產品作為新產品系列,占主營業務收入比重由2017年的 26.40%增長至 2019 年的41.97%,呈現大幅增長的趨勢。公司無線音頻類產品的銷售收入分別為7億元、10.2億元和12.7億元,占公司主營業務收入的比重分別為17.97%、19.58%和19.25%。智能創新類產品的銷售收入占比分別為 8.43%、16.67%和22.72%。

在充電類產品上,隨著新技術發展,公司加大研發無線產品,2017-2019年,無線充產品收入增長率達到448.89%和39.47%,成為充電類產品中新的收入新增長點。

據獨立第三方電子商務數據統計平臺Marketplace Pulse監測結果,2018 年安克創新在美國亞馬遜第三方賣家中排名第二,在日本、加拿大和德國亞馬遜中分別排名第四、第五和第六,截至2019 年12 月31日,公司在美國、日本、加拿大和德國亞馬遜中分別排名第三、第六、第八和第五。

從安克創新的產品來看,60%左右的產品都是集中在移動電源和充電器上,且幾乎所有的產品都會區分高中低三檔,每個檔次推一款爆款產品。低檔產品的用戶注重性價比,毛利率不高,主要是走量,希望做口碑傳播,中檔產品有更新穎的設計,而高檔用戶則有更豐富和強大的功能。

在亞馬遜賣家分享會上,創始人和CEO陽蔭表示,安克的品牌打造分為三個階段,第一個階段是渠道導向(賣產品),第二階段是改良品牌,第三個階段是全球品牌。

安克的早期員工對歐美市場和消費者更加了解,陽蔭表示,我們從成立的第一天就努力地在亞馬遜上找快速增長,且還沒有很好的產品供應的品類,再通過回中國找這個品類里最好的產品進行銷售,這叫選品,這是我們起步的時候做的最多的事情。

以充電寶為例,充電寶是典型的低熱情產品,即用戶不關心產品的品牌和性能。安克在起步初期是改良充電器的通信協議,讓任何品牌的手機或者平板電腦都可以用自己產品快速充電,這不是個突破性的創新,但在當時已經領先對手好幾年。

陽蔭表示,在谷歌上做了四年多的搜索引擎算法,讓自己明白,好的算法一定會把消費者喜歡的東西排在前面。

這種選品的切入也有趕上了對的時機。據市場調研機構GrandView Research 統計,2018年全球移動電源市場規模已達84.90億美元,預計到2022年全球移動電源的市場規模將增加至214.70億美元,年復合增長率達26.10%。從市場地域分布上看,亞太、北美和歐洲為移動電源的主要市場所在地。

據咨詢機構FutureSource的統計,2018年全球無線耳機出貨量近1.90億副,較2017年上升約 29%,2018年全球無線音箱出貨量和銷售額已分別達近1.25億臺和87億美元,較2017年分別同比上升 28.87%和 8.75%。

《財經涂鴉》認為,充電寶、耳機和音箱這幾大品類在過去幾年都增長很快,安克看到了這些品類在市場中空白,需求很大但缺乏品牌產品,安克用極具性價比的產品打中這個相對空白市場,享受了市場增長的紅利,這是安克創新在早期崛起的關鍵點,從這一點上看,安克創新的發展路徑更像是“小米”,即以性價比產品去突破市場。

渠道層:借亞馬遜起飛,同時轉向全渠道

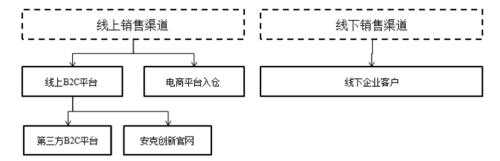

安克創新最早從線上銷售起步,目前線上銷售仍然是主流。據招股書顯示,公司的銷售模式包括線上和線下銷售兩種模式,其中線上銷售(尤其是線上B2C平臺銷售)為公司傳統主要的銷售渠道。近年來,公司在美國,日本,中東等國家和地區穩步展開線下渠道的推廣,與沃爾瑪、百思買、塔吉特等渠道合作,線下渠道收入占比已達 30%左右。新興市場方面,除了穩定北美、歐洲、日本和中東等成熟市場之外,還開拓了東南亞、非洲和南美等市場。

來源:公司招股書

亞馬遜是公司的主要的線上B2C銷售平臺。公司在亞馬遜的銷售收入占線上B2C模式收入比重為96.44%、96.29%和95.16%。報告期內,公司來自亞馬遜平臺的銷售收入占公司營業收入的比例分別為 73.37%、70.25%和 66.25%。

針對亞馬遜和其他平臺的銷售,公司選擇使用亞馬遜所提供的物流倉儲服務(即 FBA,Fulfillment by Amazon 服務)。公司產品由亞馬遜FBA倉庫接收后,后續針對終端消費者銷售所涉及的揀貨、配送、收款、客服和退貨等相關產品服務都由亞馬遜負責完成。

安克在線上品牌優勢基礎上,大力拓展線下銷售渠道,通過將產品銷售給當地大型零售集團、電信運營商、區域性貿易商等企業,以實現對目標地區線下市場的快速覆蓋,構建線上+線下立體化銷售模式。

公司主要通過線上渠道進行銷售,其中線上B2C為線上銷售的主要渠道,占主營業務收入比例分別為76.08%、72.97%和69.70%。此外,線下渠道銷售業務占主營業務收入比例分別為 23.25%、25.78%和 28.98%,占比持續上升,近年也成為公司重要渠道。

來源:公司招股書

在線下銷售方面,主要有商超賣場、專業銷售渠道和貿易商,而貿易商的占比已經達到了73.8%,貿易商主要為經銷商和其他,這在傳統渠道中比較常見。

在地區上,公司境外銷售主要來自北美歐洲日本中東等地區。公司在北美的銷售額2019年、2018年和2017年分別為37.5億、27.7億和20.9億,占比分別為56.45%、52.97%和53.78%。2019年,公司在歐洲、日本和中東地區銷售額在總銷售額中的占比分別為17.41%、12.92%和6.11%。

來源:公司招股書

在產品的采銷率(采銷率=銷售量/采購量*100% ),充電類產品2019年、2018年和2017年分別為94%、94.68%和93.57%,采購的產品基本銷售完,說明存貨占比少,說明公司對銷售和供應鏈的管理比較好。

利潤層:毛利率居行業前列,持續投入研發

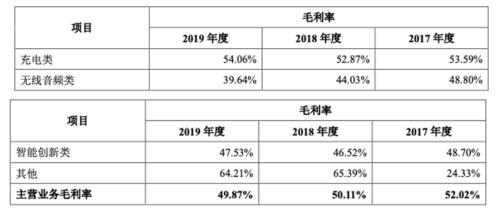

安克創新通過好的選品和對產品結構的優化使其公司毛利率表現不錯,公司充電、無線音頻和智能創新類產品綜合毛利率分別為52.02%、50.11%和49.91%。

在三大類產品中,充電寶的從毛利占比和毛利率上仍然是最大的,其次是創新類產品。充電類產品在2019年、2018年和2017年的毛利占比分別為62.14%、66.97%和74.77%,2019年,充電類、無線音頻類和智能創新類毛利占比分別為62.14%、15.3%和21.65%。

來源:公司招股書

在毛利率上,2019年,充電類、無線音頻類和智能創新類的毛利率分別為54.04%、39.64%和47.53%,整體看,主營業務毛利率在2019年、2018年和2017年分別為49.87%、50.11%和52.02%。公司毛利率水平變動的主要因素包括:銷售渠道的豐富、產品系列的豐富和匯率波動,2017-2019 年復合年增長率達48.21%。

來源:公司招股書

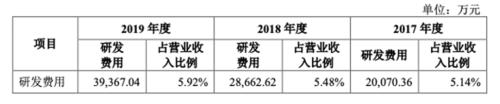

招股書顯示,2019年-2017年,公司研發費用分別為 2億元、2.8億元和 3.9億元,占營業收入比例分別為 5.14%、5.48%和 5.92%,金額和占比均呈現增長趨勢。公司對外一直表述自己為技術創新公司,在技術研發上,公司也一直在進行投入。

來源:公司招股書

從整個行業來講,消費電子品牌企業的經營模式是,向上游消費電子產品制造商及生產組裝企業采購產品或自行生產產品,下游是向終端消費者或者經銷商。在供應鏈端,消費電子企業的上游供應商主要集中在華南和華東地區等制造業發達的區域。

但同時,上游供應鏈參與者眾多,但普遍規模小,產品質量、設計和創新能力參差不齊,具備行業標桿性且長期穩定經營的優秀品牌商比較少。同時,因為消費電子技術和產品迭代快,也不斷產生新的細分市場,讓消費電子產品的邊界不斷擴大,比如上述的智能家居設備等,這也衍生出了各消費電子的細分市場。

和安克業務相似的國內公司主要有澤寶創新、傲基科技、跨境通(行情002640,診股)、通拓科技。在招股書中,安克也跟其他的競品公司有一個對比,2019年,在凈利潤上,跨境通虧損27.2億、澤寶創新和傲基科技凈利為1.5億和1.6億,安克為7.2億。在這幾家中,跨境通規模比較大,其2018年和2017年凈利潤為6.1億和7.6億,對應營收是215億和140億,安克的凈利潤這兩年為4.2億和3.3億,營收為52億和39億。

來源:公司招股書

在公司凈利率上,跨境通、澤寶創新和傲基科技在2018年分別為2.85%、2.92%和3.88%,安克為8.16%,2017年分別為5.47%、1.8%和5.15%,安克為8.42%。在整體的凈利率上,安克單品雖然少,但通過做精品的策略,拉高了整體產品的凈利率。

來源:公司招股書

來源:公司招股書

《財經涂鴉》認為,如果按模式對標來看,安克的成長路徑更像是消費電子行業的小米,從選品切入、造爆款的產品邏輯和線上渠道點爆的渠道邏輯,這兩點在早期成就了安克的爆發。

切入到剛需又缺少品牌的充電寶品類里,通過性價比在市場獲勝,低客單價走口碑營銷,高客單價走高端需求,這一直是“小米模式”所擅長的。品類少,近9年時間主品類也只要是3類,每一類也是緊跟需求,主推爆款,這個爆款精品邏輯也是小米在前期所用的。

可以說,在消費電子行業,小米通過自己的發展路子為后來很多消費電子的創新企業示范了一條通過產品來營銷的路徑。而彼時也恰逢渠道變革,在北美和歐洲,電商渠道尤其是亞馬遜的興起,為電子產品鋪設好了基礎設施,消費者在電商網站上購買電子產品增多,同時在線上也有新品牌的渠道空間,而安克一直跟隨者亞馬遜成長,也部分享受到了歐美電商平臺崛起的流量紅利,這兩者疊加是安克能夠成功的重要原因。

從結果看,安克的產品和渠道策略帶來了凈利潤水平高于同行。

對其他相似的跨境的消費電子品牌公司或平臺來說,安克的成功路徑可復制的部分是如何通過產品營銷,如何發掘新的渠道,獲得渠道紅利,產品營銷思路也即“互聯網打法”,國內已經很成熟,對跨境電商來說,更需要解決的,是如何做好本地化。