國泰君安:不畏浮云!白酒基本面向好構成堅實支撐,龍頭企業配置價值凸顯

投資建議:白酒基本面向好構成堅實支撐,一季報業績高增長與確定性凸顯,十四五規劃迎來積極發展、競爭格局向頭部集中趨勢延續,長期價值凸顯。板塊調整后流動性溢價帶來的估值擾動得到緩解,股價對基本面利好鈍化的現象有望逐步消除,業績表現優異的龍頭企業配置價值凸顯。建議增持:貴州茅臺(行情600519,診股)、五糧液(行情000858,診股)、瀘州老窖(行情000568,診股)、山西汾酒(行情600809,診股)、洋河股份(行情002304,診股)、今世緣(行情603369,診股)、順鑫農業(行情000860,診股)、古井貢酒(行情000596,診股);黑馬:迎駕貢酒(行情603198,診股)、酒鬼酒(行情000799,診股)。

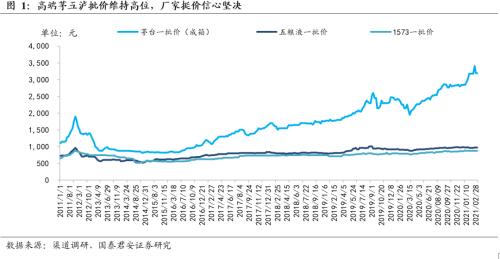

板塊基本面:高端動銷景氣、價盤穩定、庫存低位,次高端、中檔加速恢復。2021年春節白酒基本面表現突出,節后高端白酒價盤整體保持穩定,未出現往年節后價格略微回落的現象,且廠家對批價上行信心堅決。1)茅臺:散瓶批價2450-2500元,成箱批價3180-3200元,目前3月正在發貨,渠道反饋預計將繼續執行拆箱政策。2)五糧液:普五批價970-980元,北京地區1000元左右,大商完成了2021年全年打款,其余打款進度40%左右,3月貨已發,庫存兩周左右。3)國窖:四川批價890,省外大部分地區批價860-870元,回款進度45%以上,目前發貨已發到3月,庫存1個月內。

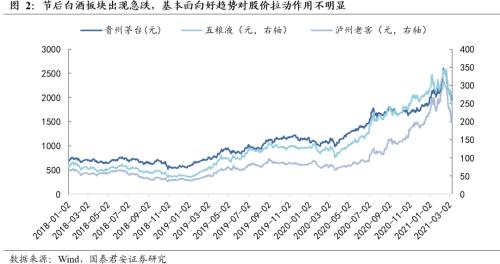

板塊調整逐步緩解流動性溢價,靜待基本面釋放動能。近期白酒板塊出現階段性急跌調整,節后茅五瀘三大龍頭自高點已出現較大跌幅,基本面超預期對股價產生的利好作用逐步減弱。2020年疫情后白酒基本面環比復蘇與估值持續提升實現雙擊,板塊取得優異表現。估值一方面來自于白酒企業優秀的競爭優勢,另一方面自2020年底估值的提升主要來自于流動性溢價,且在2021年春節前高端白酒節前動銷旺盛、價盤積極的樂觀預期略有透支的情況進一步被推升。隨著近期板塊大幅調整,前期流動性溢價帶來的估值擾動得到緩解后,基本面趨勢向上的邊際變化有望陸續體現在股價中,有業績支撐的企業有望逐步止跌企穩,板塊將迎來分化。

風險提示:宏觀經濟波動拖累消費、貨幣政策超預期收緊。

板塊基本面:高端動銷景氣、價盤穩定、庫存低位,次高端、中檔加速恢復。2021年春節白酒基本面表現突出,節后高端白酒價盤整體保持穩定,未出現往年節后價格略微回落的現象,且廠家對批價上行信心堅決。1)茅臺:散瓶批價2450-2500元,成箱批價3180-3200元,目前3月正在發貨,渠道反饋預計將繼續執行拆箱政策。生肖酒、精品等價格大幅上行,2月4日牛年生肖酒京東線上首發,目前尚未開售,一方面渠道反饋牛年生肖酒定價預期較高,且另一方面限量出售、送禮收藏屬性凸顯等因素下,生肖酒整體價格上漲預期較強。2)五糧液:普五批價970-980元,北京地區1000元左右,大商完成了2021年全年打款,其余打款進度40%左右,3月貨已發,庫存兩周左右。3)國窖:四川批價890,省外大部分地區批價860-870元,回款進度45%以上,目前發貨已發到3月,庫存1個月內。

靜待流動性溢價帶來的估值影響消退,優秀的基本面表現將逐步發揮動能。近期白酒板塊出現階段性急跌調整,節后茅五瀘三大龍頭自高點已出現較大跌幅,基本面超預期對股價產生的利好作用逐步減弱。2020年疫情后白酒基本面環比復蘇與估值持續提升實現雙擊,板塊取得優異表現。估值一方面來自于白酒企業優秀的競爭優勢,另一方面自2020年底估值的提升主要來自于流動性溢價,且在2021年春節前高端白酒節前動銷旺盛、價盤積極的樂觀預期略有透支的情況進一步被推升。隨著近期板塊大幅調整,前期流動性溢價帶來的估值擾動得到緩解后,基本面趨勢向上的邊際變化有望陸續體現在股價中,有業績支撐的企業有望逐步止跌企穩,板塊將迎來分化。

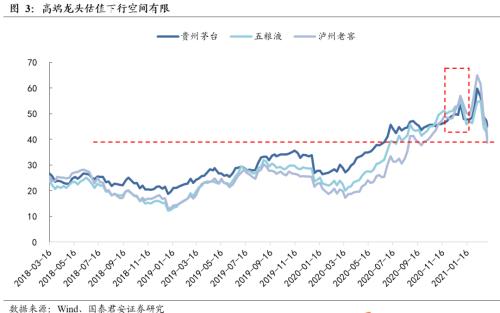

龍頭業績確定性強,長期價值凸顯。目前貴州茅臺、五糧液、瀘州老窖對應2021年業績的PE分別為44X、39X、38X,估值水平已大幅調整。高端白酒價盤穩定、庫存低位,高景氣度維持,茅臺引領下五糧液、老窖有望承接千元價格帶消費需求,一季報業績高增長與確定性凸顯。從中期來看,高端白酒龍頭十四五規劃發展路徑清晰、定調高質量發展,貴州茅臺、五糧液業績仍然能保持較高的確定性與穩定性,國窖十四五期間確定性與成長性兼具。從長期來看,白酒仍處于結構升級大周期中,若無大幅經濟波動和嚴格政策打壓很難出現基本面向下拐點,且白酒長期競爭頭部集中趨勢不變,白酒憑借以最好的賽道、最優的商業模式,長期價值凸顯。

- 上一篇:供給剛性疊加需求彈性 半導體產業大年到來

- 下一篇:渠道再選擇,功能建材的裝配式集中