中金:從可降解塑料推漲BDO,看己二酸未來趨勢

2020年三季度至今,受可降解塑料PBAT高速發(fā)展推動等諸多因素影響,BDO產(chǎn)品價格大幅超越2011年高點。我們密切跟蹤PBAT產(chǎn)業(yè)鏈,認為另一主要原材料己二酸的供需臨界點將在2021-2022年出現(xiàn),行業(yè)景氣復蘇可期。

摘要

BDO價格突破十年新高,行業(yè)景氣度有望持續(xù)高位。BDO價格在半年時間內從7500元/噸上漲至31000元/噸,噸利潤提升十倍以上。漲價核心驅動力來自于三點,一是氨綸間接拉動需求,二是可降解塑料行業(yè)高速擴張,三是供給側發(fā)力。向前看,盡管眾多BDO項目已開始規(guī)劃建設,我們認為2021-2022年BDO高景氣度大概率維持,未來BDO價格需要回歸理性,價格中樞有望維持在15000元/噸以上。

可降解塑料風起,關注產(chǎn)業(yè)鏈投資機會。可降解塑料PBAT對產(chǎn)業(yè)鏈的影響剛剛顯現(xiàn),我們預期2021/2022年行業(yè)將新增產(chǎn)能44/84萬噸。PBAT主要原材料為PTA、BDO及己二酸,截止2020年末國內產(chǎn)能分別為5700/216/271萬噸,我們認為BDO今年的行情或將是己二酸今明年的預演。

己二酸景氣度有望超2018年,行業(yè)景氣復蘇在即。己二酸海外產(chǎn)能占比40%左右,未來仍有退出可能性,我們認為國內企業(yè)有望獲得更高市場份額。國內供應近年來進入低速增長狀態(tài),且是龍頭企業(yè)擴產(chǎn),目前已經(jīng)形成華峰、神馬、華魯三家寡頭格局,2020年合計市占率達到65%。龍頭企業(yè)憑借規(guī)模、一體化打造成本優(yōu)勢,行業(yè)成本曲線愈發(fā)陡峭,未來中小企業(yè)發(fā)展愈加困難。需求端,盡管傳統(tǒng)需求低速增長,但是PBAT及尼龍66等新興需求將助力行業(yè)快速發(fā)展,我們認為2021-2022年己二酸需求增速有望實現(xiàn)10%以上的持續(xù)高增長。2021年可降解爆發(fā)元年,PBAT大規(guī)模投產(chǎn)在即,我們統(tǒng)計2021/22年投放PBAT產(chǎn)能分別為44/84萬噸,我們預計將分別拉動當年己二酸需求增量7.9/12.1萬噸。2022年己二腈國內突破元年,尼龍66國產(chǎn)化來臨。2021/22年全球己二腈分別投產(chǎn)14/48萬噸,我們預計將分別拉動當年己二酸需求增量5.0/11.2萬噸。綜上我們認為己二酸行業(yè)尋底過程或已完成,2021-2022年行業(yè)景氣度反轉確定性強。

風險

可降解塑料推廣進度不及預期,己二酸行業(yè)擴產(chǎn)超預期,企業(yè)安全經(jīng)營風險。

正文

BDO啟示:3Q20至今三倍漲幅,供需臨界點值得關注

BDO啟示:3Q20至今三倍漲幅,供需臨界點值得關注

2020年7月至今,BDO價格從7500元/噸上漲至31000元/噸,市場關注度高。主要原因系:(1)氨綸需求強勁,拉動PTMEG需求,向上游傳導;(2)PBAT產(chǎn)能的快速擴張開始,2020年末恒力3.3萬噸、金發(fā)6萬噸相繼投產(chǎn);(3)供應端控價,報價機制改為競價機制,推高價格。

圖表: 華東市場BDO的價格

資料來源:卓創(chuàng)資訊,中金公司(行情601995,診股)研究部

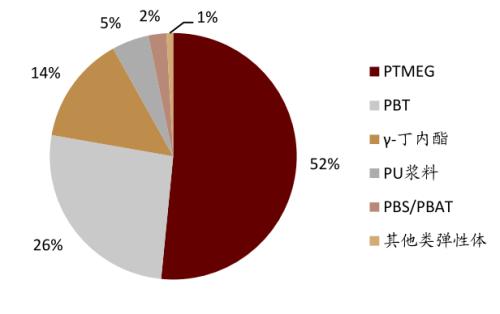

圖表: 2020年BDO下游消費占比

資料來源:卓創(chuàng)資訊,中金公司研究部

圖表: BDO國內供需平衡表

資料來源:卓創(chuàng)資訊,中金公司研究部

向前看2021-2022年BDO高景氣度有望維持。目前行業(yè)規(guī)劃大量產(chǎn)能,然而考慮到建設周期,我們預計供需矛盾在短期難以解決。上市公司目前僅中泰化學(行情002092,診股)有相關業(yè)務。在目前從事BDO僅有中泰化學,其參股25%新疆美克(對應權益產(chǎn)能6.5萬噸,對應年化增厚10億元左右,單季度貢獻2.5億元)。新疆天業(yè)(行情600075,診股)BDO產(chǎn)能在集團層面,不在上市公司主體內。

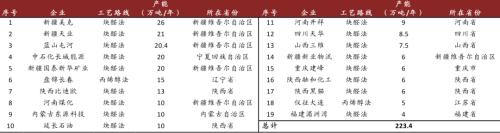

圖表: BDO國內主要生產(chǎn)企業(yè)的產(chǎn)能

資料來源:卓創(chuàng)資訊,中金公司研究部 *注:統(tǒng)計時間截止2021年3月底

圖表: BDO國內新增的產(chǎn)能情況

資料來源:卓創(chuàng)資訊,中金公司研究部 *注:統(tǒng)計時間截止2021年3月底

BDO啟示:可降解塑料還有哪些產(chǎn)業(yè)機會?

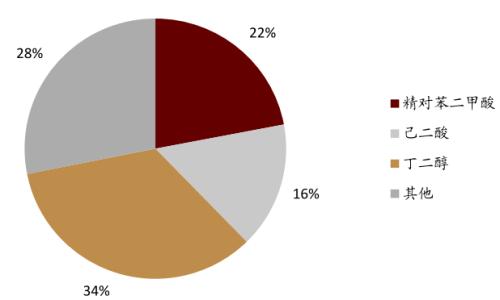

可降解PBAT迎來重大發(fā)展機遇,產(chǎn)業(yè)鏈機會來臨。2020年,我國頒布《關于進一步加強塑料污染治理的意見》,將目標從“限塑”上升到“禁塑”,可降解塑料行業(yè)迎來重大發(fā)展機遇。PBAT原材料主要是己二酸(AA)、對苯二甲酸(PTA)和1,4-丁二醇(BDO),合計成本占約72%,生產(chǎn)1噸的PBAT單耗分別為0.4噸PTA、0.43噸BDO和0.35噸AA,我們認為4Q20-1Q21期間BDO的大幅漲價是對未來己二酸行情的預演。

圖表: 2019年PBAT成本構成

資料來源:珠海萬通環(huán)評報告,中金公司研究部

己二酸:一個確定性的投資機會,用時間換空間

結論:供需錯配即將來臨,2021-2022年景氣復蘇可期

(1)需求:我們認為隨著2021年大量PBAT投產(chǎn)及2022年己二腈突破后的尼龍66項目投產(chǎn),我們預期2021/22年行業(yè)需求增速有望達到13%/19%。

(2)供給:我們認為華魯16萬噸己二酸裝置于1Q21投放后,華峰化學(行情002064,診股)25.5萬噸己二酸裝置計劃于2H21投放,除此之外2021-2022年行業(yè)無新增產(chǎn)能計劃。

(3)價格:我們預期價格有望觸碰1.3-1.5萬元/噸,行業(yè)利潤達到3000元/噸。

圖表: 國內己二酸供需平衡表 (單位:萬噸)

資料來源:卓創(chuàng)資訊,中金公司研究部

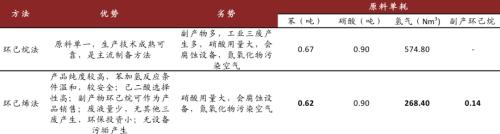

介紹:己二酸有兩條工藝路線,華峰引領行業(yè)技術

己二酸又稱肥酸,是工業(yè)上具有重要意義的二元羧酸,在化工生產(chǎn)、有機合成工業(yè)、醫(yī)藥、潤滑劑制造等方面都有重要作用。目前主要工藝是環(huán)己烯法和環(huán)己烷法。其中,環(huán)己烷法的原料較為單一,生產(chǎn)技術成熟;環(huán)己烯法制成的產(chǎn)品純度高,環(huán)保投資小,對環(huán)境較友好,采收率高,且其副產(chǎn)物環(huán)己烷可作為產(chǎn)品銷售;且規(guī)模擴張后對原材料單耗和能耗會降低。

圖表: 環(huán)己烯法和環(huán)己烷法的對比

資料來源:卓創(chuàng)資訊,中金公司研究部

供應:海外退出大勢所趨,行業(yè)馬太效應強化,華峰具備成本優(yōu)勢

海外退出大勢所趨,行業(yè)馬太效應強化

海外裝置多數(shù)落后老舊,產(chǎn)能逐漸向國內轉移。至2020年全球己二酸產(chǎn)能490.8萬噸,海外企業(yè)合計192萬噸,占比近40%。除英威達等少數(shù)企業(yè)外,海外裝置普遍存在技術落后、裝置老舊問題。隨著國內尼龍66技術突破、終端向國內轉移,我們認為己二酸向國內轉移的趨勢將持續(xù)。

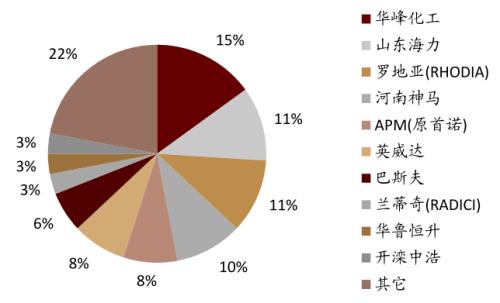

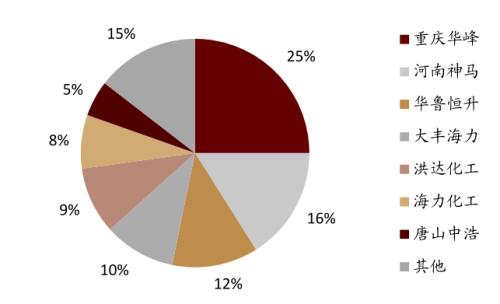

中國產(chǎn)能的集中度較高,尾部企業(yè)淘汰持續(xù)推進。國內產(chǎn)能20萬噸以上的企業(yè)僅六家,其中前三為華峰、神馬和華魯,產(chǎn)能占比分別為25%、16%和12%。此外,近三年擴張的產(chǎn)能集中于前三家企業(yè)。我們認為頭部企業(yè)具備工藝和成本優(yōu)勢,未來尾部企業(yè)淘汰將持續(xù)推進。

圖表: 2020年全球己二酸產(chǎn)能占比

資料來源:卓創(chuàng)資訊,中金公司研究部

圖表: 2020年中國己二酸產(chǎn)能占比

資料來源:卓創(chuàng)資訊,中金公司研究部 *注:截止2021年3月底

圖表: 中國企業(yè)己二酸的產(chǎn)能列表 (單位:萬噸)

資料來源:卓創(chuàng)資訊,中金公司研究部 *注:標紅代表當年有新增;截止2021年3月底

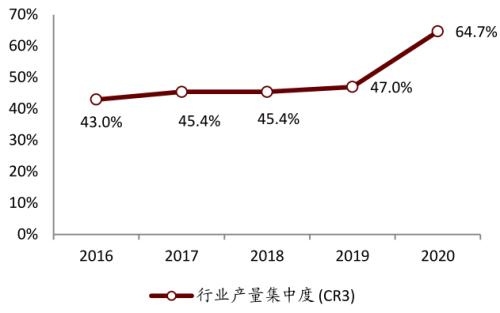

馬太效應強化,龍頭定價權增強。從行業(yè)產(chǎn)量集中度來看,CR3比重近五年來提升21PPt,2020年達到64.7%,定價權持續(xù)加強。考慮目前行業(yè)前三甲均為上市公司,我們認為未來行業(yè)發(fā)展更為理性,盈利能力中樞上移可期。

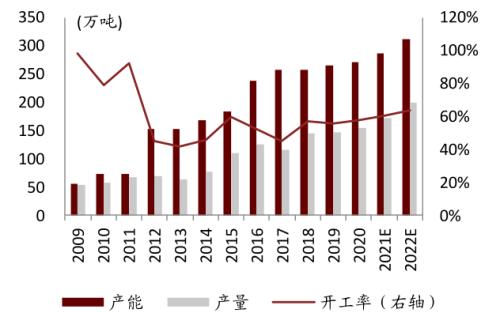

開工率絕對值可能已接近高位,且持續(xù)提升。由于統(tǒng)計問題,2020年行業(yè)開工率僅為57.4%,可能嚴重低估(類似BDO)。邊際來看,根據(jù)我們測算,2021-2022年行業(yè)開工率將提升20ppt以上,己二酸的供應緊張將成為近兩年的大勢所趨。

圖表:中國己二酸行業(yè)產(chǎn)量集中度 (CR3)

資料來源:卓創(chuàng)資訊,中金公司研究部

圖表: 中國己二酸的產(chǎn)能產(chǎn)量開工率

資料來源:卓創(chuàng)資訊,中金公司研究部

華峰具備規(guī)模、工藝、研發(fā)等優(yōu)勢,成本較行業(yè)低1500元/噸

己二酸成本曲線陡峭,華峰領先行業(yè)約1500元/噸。盡管己二酸是一種大宗品,然而企業(yè)在技術上的差異導致成本差異大,我們估算華峰(成本=苯+1300-1500元/噸)<;華魯(成本=苯+1800-2000元/噸)<;神馬(成本=苯+2000元/噸)<;其它企業(yè)(成本=苯+3000元/噸)。華峰相較于行業(yè)平均成本,領先1500元/噸左右。

華峰研發(fā)成果突出,已采用新一代技術。專利方面華峰化學的專利數(shù)量總計為180項,其中151項發(fā)明專利,而華魯恒升(行情600426,診股)和神馬股份(行情600810,診股)的發(fā)明專利分別為39項和49項。華峰與中國化學(行情601117,診股)賽鼎合作的己二酸技術目前已經(jīng)授權同行企業(yè),同時公司通過技術迭代目前已經(jīng)應用新一代工藝。

圖表: 華峰新材和華魯恒升己二酸業(yè)務的毛利率對比

資料來源:各公司公告,中金公司研究部

華峰規(guī)模優(yōu)勢明顯,雙工藝并行。華峰單套裝置25萬噸,上一代技術16萬噸,行業(yè)普遍8萬噸左右。此外,雙工藝并用同行難以復制:華峰環(huán)己烷法和環(huán)己烯法共用,降低固廢處置,降低成本。

需求:傳統(tǒng)需求低速增長,新興需求爆發(fā)在即

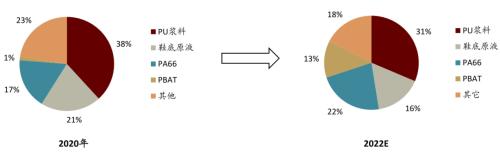

傳統(tǒng)需求低速增長。2020年,己二酸的終端需求主要是PU漿料(占38%)、鞋底原液(占21%)、PA66(占17%)、彈性體(占15%)。除PA66外,我們判斷其它應用需求未來增速在2-5%之間。

2021年可降解爆發(fā)元年,PBAT大規(guī)模投產(chǎn)在即。我們預計2021/22年投放PBAT產(chǎn)能分別為44/84萬噸,分別拉動當年己二酸需求7.9/12.1萬噸。

2022年己二腈國內突破元年,尼龍66國產(chǎn)化來臨。我們預計2021/22年己二腈分別投產(chǎn)14/48萬噸,分別拉動當年己二酸需求5.0/11.2萬噸。

圖表:己二酸全球需求分析(單位:萬噸)

資料來源:卓創(chuàng)資訊,中金公司研究部

圖表: 己二酸國內需求結構變化

資料來源:卓創(chuàng)資訊,中金公司研究部

可降解PBAT大規(guī)模投產(chǎn)在即,2021/2022年投產(chǎn)有望達44.3/84萬噸

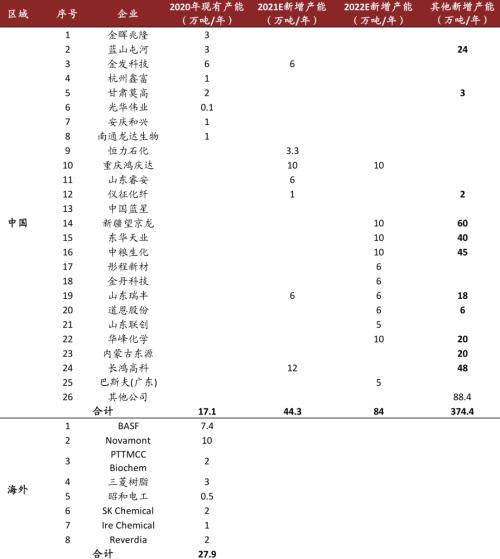

國內PBAT現(xiàn)有產(chǎn)能達17.1萬噸/年,規(guī)劃產(chǎn)能超500萬噸/年。海外的主要PBAT生產(chǎn)廠商是巴斯夫和意大利Novamont,目前產(chǎn)能分別為7.4萬噸/年和10萬噸/年,分別占全球產(chǎn)能約16.4%和22.2%;國內PBAT的產(chǎn)能大約在17.1萬噸/年,其中金發(fā)科技(行情600143,診股)、藍山屯河及金暉兆隆的產(chǎn)能較大,分別為6萬噸/年、3萬噸/年和3萬噸/年。面對廣闊的可降解塑料需求,國內各大廠商積極擴張產(chǎn)能,我們預計2021/2022年PBAT投產(chǎn)有望達到44.3/84萬噸,此外遠期規(guī)劃仍有近400萬噸。

圖表: 全球PBAT企業(yè)產(chǎn)能

資料來源:生物降解材料研究院,中金公司研究部 *注:統(tǒng)計截止2021年3月底

己二酸需求:己二腈技術突破,尼龍66國產(chǎn)可期

尼龍66是一種應用前景極佳的材料。尼龍66是一種熱塑性樹脂,可用作工程塑料,機械強度和硬度很高,剛性很大。2020年,尼龍66終端主要是汽車(47%),電氣和電子(28%),軌道交通(23%)。

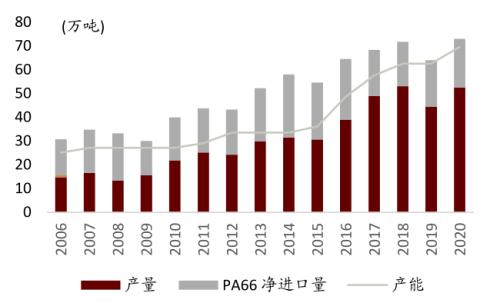

中國用量達73萬噸/年,嚴重依賴進口。至2020年,我國尼龍66的消耗量約為73萬噸,其中國內生產(chǎn)53萬噸(包含英威達上海近20萬噸產(chǎn)量),此外20萬噸依靠進口。

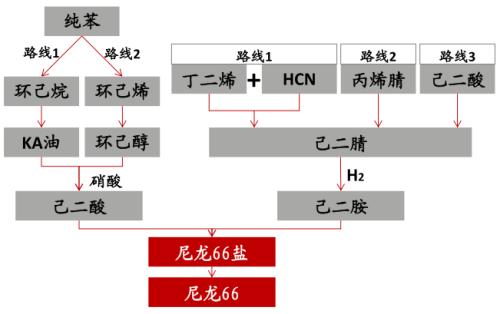

產(chǎn)業(yè)鏈對外依賴,己二腈受制于人。尼龍66核心原材料是己二酸(單耗*0.65)和己二胺(單耗*0.52),其中己二酸國產(chǎn)進程基本完成,然而己二腈的生產(chǎn)仍被海外企業(yè)掌握,國內尼龍66產(chǎn)業(yè)鏈嚴重依賴海外企業(yè)。

圖表: 尼龍66的產(chǎn)業(yè)鏈和工藝路線

資料來源:華經(jīng)情報網(wǎng),中金公司研究部

圖表: 中國尼龍66產(chǎn)能和需求對比圖

資料來源:卓創(chuàng)資訊,中金公司研究部

己二腈產(chǎn)能集中在三個企業(yè)、五個工廠。己二腈目前供應格局相對簡單,主要是巴斯夫(17%)、英威達(56%)及奧升德(22%)三家企業(yè),產(chǎn)能分布在美國(61%)及法國(34%)。

中國己二腈正式登上歷史舞臺。2020年中國消費己二腈約為28萬噸,其中華峰作為國內第一家生產(chǎn)企業(yè)生產(chǎn)了約3萬噸。

圖表: 2020年全球己二腈產(chǎn)能分布(萬噸)

資料來源:卓創(chuàng)資訊,中金公司研究部

圖表: 全球及中國的己二腈情況

資料來源:卓創(chuàng)資訊,中金公司研究部

己二腈價格決定尼龍價格,未來尼龍66應用場景有望隨著價格降低大幅擴大。尼龍66價格近年來漲跌幅度過大,主要是因為己二腈供應不穩(wěn)定。自今年2月以來,由于己二腈技術升級,英威達Victoria 和Orange 生產(chǎn)基地停車,己二腈供應大幅減少;奧升德佛羅里達州工廠也遭遇意外電力中斷,導致PA66裝置停車。這些因素都導致了今年PA66價格的持續(xù)抬升。后續(xù)隨著2022年中國己二腈大量面世,原材料的穩(wěn)定供應使得尼龍66價格中樞下移,我們相信其終端用量有較大增長空間。

圖表: 中國尼龍6及66價格和價差

資料來源:卓創(chuàng)資訊,中纖網(wǎng),中金公司研究部

2022-2023年全球己二腈擴產(chǎn)約80萬噸,產(chǎn)能擴張主要來自中國。海外己二腈擴產(chǎn)相對較少,主要是奧升德2021年擴產(chǎn)9萬噸。在中國,2021年華峰投產(chǎn)5萬噸,2022-2023年英威達、天辰齊翔、神馬、陜光合計約投產(chǎn)80萬噸。中纖網(wǎng)預計2022年全球己二腈產(chǎn)能新增48萬噸,2023年新增25萬噸。

2021/2022年有望拉動己二酸需求5.0/11.2萬噸。我們測算丁二烯法、丙烯腈法對己二酸的單耗約為0.65,己二酸法單耗約為1.45,若2021/22年規(guī)劃己二腈全部達產(chǎn),有望拉動己二酸需求分別為10/62萬噸,考慮到投產(chǎn)時間及開工情況,我們預計2021/2022年有望拉動己二酸實際需求5.0/11.2萬噸。

圖表: 全球己二腈的擴產(chǎn)情況

資料來源:各公司公告,環(huán)評公告等,中金公司研究部

價格:景氣度有望超2018年,看好2021-2022年行業(yè)反轉

2010-2020年兩輪大擴產(chǎn)周期,2022-2023年處于投產(chǎn)真空期。2010年后有兩輪大投產(chǎn)后期,第一次發(fā)生在2012年,產(chǎn)能增幅達109%;第二次發(fā)生在2016年,增幅達30%;2018年后行業(yè)產(chǎn)能增幅中樞低于3%,且是龍頭擴產(chǎn)、小企業(yè)退出同時進行。我們觀察到華魯16萬噸裝置、華峰25.5萬噸裝置投放后,行業(yè)至少兩年時間內處于投產(chǎn)真空期。

尋底過程或已完成,黎明將至。己二酸行業(yè)2012-2016年整體處于持續(xù)虧損狀態(tài),直至2017年稍有改善,2018年實現(xiàn)正常盈利。在連續(xù)的虧損之下,部分企業(yè)放棄對己二酸業(yè)務的投入,而華峰持續(xù)對工藝優(yōu)先、降低成本,目前憑借近1500元/噸的成本優(yōu)勢已與中小企業(yè)拉開差距。我們預期在現(xiàn)有三家上公司主導的背景下,且小企業(yè)并不具備競爭能力,我們認為己二酸盈利中樞將觸底回升。

2021-2022年行業(yè)景氣度反轉確定性強。基于行業(yè)供需判定,我們認為盡管油價波動可能影響己二酸價格,但是其加工費將持續(xù)上行,2022年景氣度或超2018年。

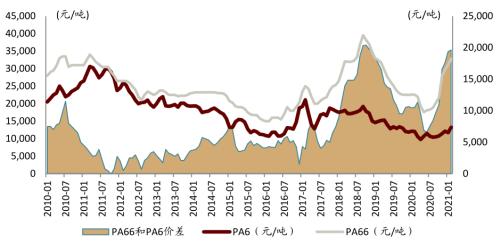

圖表: 中國己二酸年度價格價差走勢

資料來源:卓創(chuàng)資訊,中金公司研究部

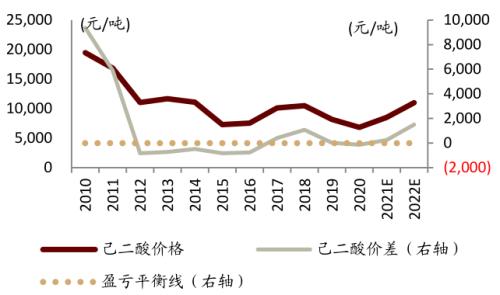

圖表: 中國己二酸價格價差

資料來源:卓創(chuàng)資訊,中金公司研究部