中國資產備受青睞 機構預計:未來將升至6.5

核心要聞:

中國國債將被納入富時羅素WGBI指數的消息對人民幣構成利好,這將會在正式納入后的12個月內吸引1400億美元資金流入。同時中美利差處于10年多來的新高,這會吸引更多資金流入。

----------

節后首個交易日,人民幣怒漲掀起“開門紅”。

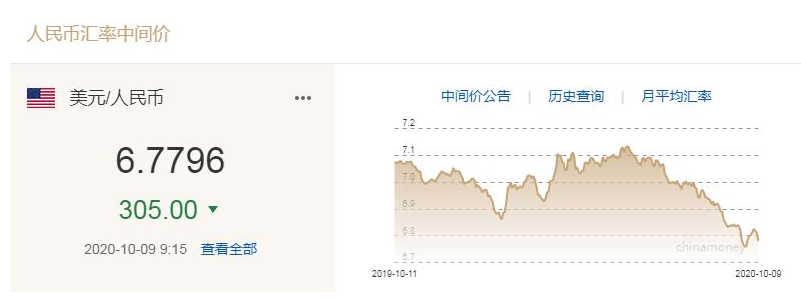

10月9日早盤,人民幣兌美元中間價調升305個基點,報6.7796。隨后,在岸人民幣強勢爆發,一度暴力拉升超1000點,創去年4月以來新高。同時,離岸人民幣更是強勢大漲,一度升破6.71關口。

而整個“黃金周”,人民幣外匯市場就已經掀起漲勢,離岸人民幣月內漲幅已經超800點。另據數據統計顯示,前三季度,在岸人民幣兌美元漲幅更是逼近4%,創下十年來最強單季漲幅。

更有機構預計,隨著國內經濟復蘇強勁以及美元流動性持續擴大,人民幣走強趨勢仍將延續,未來更有望升破6.5關口。

在岸、離岸人民幣雙雙暴漲

外匯市場掀起“開門紅”

節后第一個交易日,外匯市場率先發力,人民幣再度迎來暴漲行情。

10月9日早盤,中國人民銀行授權中國外匯交易中心公布,2020年10月9日銀行間外匯市場人民幣匯率中間價為:1美元兌人民幣6.7796元,調升305個基點。

就在前一交易日,人民幣兌美元中間價報6.8101,16:30收盤價報6.8106,23:30夜盤收報6.7990。

隨后,外匯市場人民幣雙雙掀起兇猛漲勢。其中,在岸人民幣兌美元盤初大漲高達1000個基點,升破6.72關口,創去年4月以來新高。

隨后,離岸人民幣走勢也不甘示弱、快速上升,臨近12點,離岸人民幣兌美元短線漲340個基點,升破6.71關口。

此外,中國外匯交易中心計算的2020年9月30日CFETS人民幣匯率指數為94.40,較上月末升值1.74%。為便于市場從不同角度觀察人民幣有效匯率的變化情況,中國外匯交易中心參考BIS貨幣籃子、SDR貨幣籃子計算了人民幣匯率指數,2020年9月30日上述兩個指數分別為98.16和92.45,較上月末分別升值1.65%和1.57%。

人民幣前三季度狂飆4%

單季漲幅刷出十年來新記錄

實際上,在此次國慶節期間,人民幣走勢已經提前走出了一波上升態勢。

截至10月7日19點左右,離岸人民幣兌美元匯率為6.7350,日內漲超130點。數據顯示,10月以來,離岸人民幣市場已經漲超800點,一度沖破6.71關口。

另據數據統計,前三季度,在岸人民幣兌美元漲幅達到3.89%,刷新2008年第一季度來最大單季漲幅。這也創下人民幣十年以來罕見的單季最大漲幅。

從今年5月以來,人民幣已經掀起了一波強勢的大漲行情,其中短期最大升值幅度為5000點左右。這樣的漲勢在全球也實屬罕見。

據業內分析,中國經濟恢復較快,國際貿易恢復較快,順差恢復較快,總體上人民幣升值反映了中國經濟基本面,最主要的就是宏觀經濟迅速恢復。

據公開數據顯示,中國9月制造業PMI為51.5,連續7個月處于擴張區間,較8月回升0.5個百分點,回升幅度為4月以來最高值。9月非制造業PMI為55.9,前值55.2。9月制造業PMI與非制造業PMI雙雙回升,顯示經濟復蘇勢頭較穩。

分析人士指出,近4個月人民幣升值主因是美元流動性泛濫和中國基本面相對堅挺。一方面,美國暴發新冠疫情后,美聯儲采取大規模的資產購買措施,投放了大量美元流動性;另一方面,一季度末以來,中國疫情防控和經濟復蘇處于領先地位,市場對人民幣的信心提升。

長江證券首席經濟學家伍戈表示,展望未來,隨著海內外疫情差異的變化,中國貿易順差或將逐步收窄,這可能主導跨境資金流入整體趨緩。在美元弱勢震蕩及中國央行退出匯率干預的基準情形下,人民幣短期內進一步升值的速度與空間相對有限。類似于其它經濟變量,人民幣匯率有望從疫情沖擊的非常態逐步回歸到經濟基本面的常態。

美元指數持續走弱

全球流動性泛濫成趨勢

除了市場對人民幣提升信心之外,外部環境流動性泛濫,也成為當前全球外匯市場面臨的普遍狀況。

十月以來,美元指數持續走弱。美元指數從近94的位置小幅降至93.6附近。10月9日,美元指數期貨依舊報收至94以下。

與此同時,海外刺激計劃仍然持續,各國央行負債水平顯著提升,也加劇了流動性泛濫的局面。

據Wind數據顯示,年初以來美聯儲資產負債表擴張69%,歐洲央行資產負債規模同樣擴張38%,而我國央行資產負債規模小幅下降1.6%。最終從市場利率的表現來看,美日歐利率依然在低位震蕩,而我國國債利率已升至年初水平。

最新的美國十年期國債利率為0.7%,德國十年期國債利率為-0.49%,日本十年期國債利率為0.02%,而我國十年期國債利率已升至3.12%。

另據美聯儲9月的會議紀要顯示,美國需要更多財政刺激,否則四季度GDP會超預期放緩。若不算額外的財政刺激,當前美國應對新冠的財政刺激規模已接近全球所有國家的總和。

有機構預計美國財政部有望在2020年凈發行美債4.4萬億美元。最新數據顯示,截至9月底,美聯儲資產負債表為7.09萬億美元,其規模增長仍在持續擴張之中。

中國資產備受青睞

機構預計:未來將升至6.5

在人民幣暴漲背后,人民幣資產也大幅獲得追捧,外匯儲備占比也在持續刷出新高。

根據IMF最新數據顯示,今年二季度末,人民幣外匯儲備總額實現連續六個季度的增長,人民幣在全球官方外匯儲備總額由一季度末2201億美元升至2304億美元,在全球外匯儲備占比升至2.05%,刷新歷史高點。

在多數外資機構看來,人民幣此輪漲勢并沒有結束,后續仍將持續升值。

新交所最新公布的研究數據預計,人民幣對美元年內有望邁向6.7。“盡管避險情緒下美元在9月中旬后又開始回升、人民幣一度從6.74走弱至6.8附近,但前景依舊看好。”

此前,高盛)亞洲宏觀研究聯席主管兼首席亞太股票策略師迪莫西.莫說,預計在岸人民幣兌美元匯率將在未來12個月升至6.5。渣打銀行也預計,正常情況下,人民幣在2021年上半年前或升值至6.4至6.5。

不過也有機構認為,短期漲勢后,人民幣四季度可能面臨一些不確定性,受美國大選效應、季節性因素等影響,美元在四季度存在走強可能,屆時人民幣匯率或將承壓。

興業研究宏觀團隊認為,第三季度美國經濟復蘇進程顯著放緩,GDP占比最高的加利福尼亞州和德克薩斯州仍未完成經濟重啟。美聯儲擴表速度放緩且未釋放額外寬松信號,同時財政刺激持續缺位。基本面凸顯美股估值過高,避險情緒支撐美元指數反彈。展望第四季度,美元或上行至96-97一線,而年末可能出現季節性走弱。

人民幣升值對A股影響如何?

那么這一波人民幣暴漲行情,對A股的影響又是如何呢?

在業內看來,人民幣升值提高了人民幣計價的資產價值,有助于提高人民幣資產的相對回報率,進而吸引海外增量資金的流入,對國內股市構成利好。

歷史經驗來看,自2015年匯改以來,人民幣曾在2017年初至2018年7月份出現持續的升值,這一期間金融地產板塊均相對大盤獲得超額收益。

上述高盛策略分析師迪莫西也表示,人民幣的強勢將為中國股市提供“助力”。在人民幣走強的背景下,面對外部的行業“競爭力逐漸下降”,市場中更以國內為導向的部分可能會受益。

“強勁的人民幣會傾向于將投資重點更多地轉向國內經濟中真正需要的地方,例如數字經濟的崛起,新的基礎設施的興建,這將作為商品和服務消費數字化的代表。”迪莫西表示。

國信證券認為,隨著經濟的持續復蘇,順周期低估值板塊后續將具備更高的性價比,這其中存在匯兌收益提高、資產價格上漲等邏輯支撐的金融地產將更為受益。

新交所表示,中國國債將被納入富時羅素WGBI指數的消息對人民幣構成利好,這將會在正式納入后的12個月內吸引1400億美元資金流入。同時中美利差處于10年多來的新高,這會吸引更多資金流入。

10月9日上午,北向資金重返A股、強勢入場,凸顯了外資對中國資產的樂觀預期。截至10點40分左右,北上資金強勢流入超100億。